L’apport personnel est la somme dont dispose l’emprunteur pour financer une partie de son projet immobilier. Il peut être constitué de ses propres économies (livret A, assurance-vie…), d’une épargne salariale débloquée pour l’occasion (Plan épargne retraite ou Plan d’épargne entreprise) ou encore d’un « coup de pouce » familial comme une donation ou un héritage. « Traditionnellement, les banques exigent entre 10 et 15% du montant total de l’opération afin de couvrir les frais annexes, notamment les frais d’acquisition. Ce sont les fameux « frais de notaire ». Néanmoins, nous observons depuis le début de l’année 2022, un resserrement des conditions d’octroi de crédits par nos partenaires bancaires. Ils se montrent souvent plus exigeants et vont préférer idéalement 20% d’apport en moyenne pour l’achat d’une résidence principale. » souligne Laura Martino, Directrice des Partenariats Bancaires chez CAFPI.

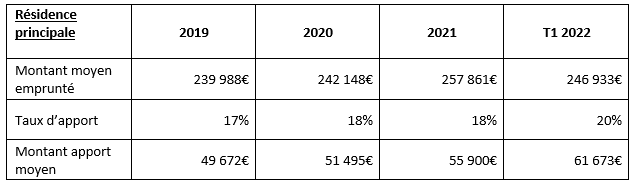

Ainsi, sous l’effet conjugué du durcissement des conditions d’octroi des crédits suite aux règles imposées par le HCSF, la hausse des prix et le contexte international, le montant moyen de l’apport a progressé ces dernières années : En 2022, pour un montant moyen emprunté de 246 933€, l’apport moyen est de 61 673€. Alors qu’en 2019, pour un montant de 239 988€, l’apport s’élevait à 49 672€. Soit une hausse de 24% du montant de l’apport moyen alors que le montant moyen emprunté n’a augmenté que de 5% sur la même période.

Acheter sans apport, c’est possible !

Certaines banques peuvent accepter des dossiers sans apport, à condition d’avoir un profil à fort potentiel souvent recherché par les banques. Les conditions sont souvent les suivantes : bien tenir ses comptes, un faible saut de charges (différence entre le loyer et les mensualités du prêt à venir), une situation stable, un métier dans un secteur porteur… L’évaluation du dossier par la banque se fait au cas par cas, en fonction de la solidité de celui-ci. Passer par un courtier, qui connaît en temps réel la politique commerciale de chaque banque, pour défendre son dossier, peut être un atout.

« Le fait de ne pas avoir d’apport ne doit pas être un frein systématique à l’achat. Dans certains cas, une entrée récente dans la vie active, une situation stable, un projet solide et de bonnes habitudes bancaires (pas de découvert, suffisamment de reste à vivre…) peuvent convaincre une banque de vous octroyer un prêt, même sans apport. » souligne Laura Martino, Directrice des Partenariats Bancaires de CAFPI.« Au 1er trimestre 2022, chez CAFPI nous avons pour le moment réussi à financer 12% de dossiers sans apport. Pour autant, cette proportion est en constante diminution. A titre d’exemple, ce sont 24% de nos dossiers que nous financions sans apport sur l’année 2019. » complète-t-elle.